Der Koordinationsabzug 2023 sorgt dafür, dass du nicht doppelt versichert bist.

Durch den Koordinationsabzug werden nur Beiträge in die berufliche Vorsorge (BVG) einbezahlt welche noch nicht für die AHV einbezahlt wurden.

Er koordiniert somit die Renten der ersten und zweiten Säule. Aufgabe der ersten Säule (AHV) ist es, die Grundrente für das Überleben der Schweizerinnen und Schweizer zu sichern.

Die zweite Säule (berufliche Vorsorge der Schweiz) dient zusammen mit den Leistungen der ersten Säule der Sicherung eines normalen Lebensstandards im Alter.

Sie leistet einen wesentlichen Beitrag zum finanziellen Vertrauen und zur Selbstbestimmung älterer Menschen.

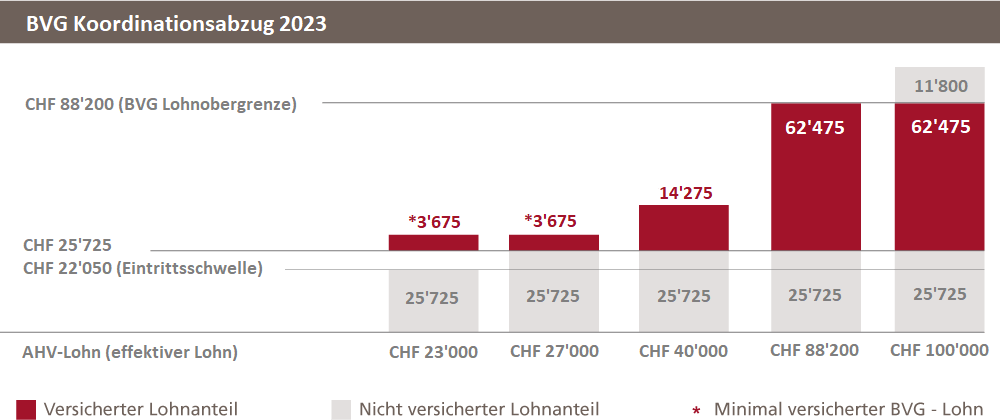

Wie hoch ist der Koordinationsabzug 2023?

Der Koordinationsabzug 2023 beträgt 7/8 der maximalen AHV-Rente, was momentan CHF 25‘725 entspricht.

Der Koordinationsabzug wird vom jeweiligen Bruttolohn abgezogen, um den koordinierten Lohn zu bestimmen.

Der maximal versicherte Lohn im BVG liegt bei CHF 88‘200, der minimal versicherte Lohn ist CHF 3’675 sofern die BVG Eintrittsschwelle von CHF 22’050 erreicht wird.

Wenn du darüber verdienst spielt das keine Rolle, denn es wird maximal CHF 88‘200 genommen wovon der Koordinationsabzug subtrahiert wird.

Somit ist der koordinierte Lohn 2023 immer maximal CHF 62‘475, solange man nur dem BVG Obligatorium angeschlossen ist, was meistens der Fall ist.

Bei Gutverdienern führt dies zu einer immensen Vorsorgelücke, was fatale Folgen hat. Der gewohnte Lebensstil muss bei der Pensionierung drastisch reduziert werden.

Das Problem lässt sich jedoch sehr leicht lösen.

Koordinierter Lohn 2023 Berechnung

Der Koordinierte Lohn ergibt sich aus dem massgebenden Lohn (Bruttojahreslohn) abzüglich des Koordinationsabzugs.

Ein Beispiel: Frau Müller verdient jährlich CHF 41’000.

Der Koordinierte Lohn entspricht demnach CHF 15’275. Von ihrem massgebenden Lohn CHF 41’000 wurden CHF 25‘725 abgezogen.

Folglich richten sich die Pensionskassen Beiträge sowie die daraus resultierenden Alters-, Kinder-, Hinterbliebenen- und Invalidenrenten aus der Pensionskasse nach diesem Lohn.

Was sollte bei Teilzeit beachtet werden?

Besonders wichtig für Teilzeitbeschäftigte: Die BVG Eintrittsschwelle für die zweite Säule beträgt CHF 22’050.

Das bedeutet, dass bei einem Einkommen von weniger als CHF 22’050 Ihre Altersbeiträge komplett entfallen.

Im Alter erhalten Sie nur eine AHV Rente von mindestens CHF 1’225. Dies reicht für das Existenzminimum nicht aus.

Einige Pensionskassen kürzen den Koordinationslohn bei Teilzeitbeschäftigten.

Oftmals im Verhältnis zum Pensum, um die BVG Beiträge und somit die BVG Rente zu erhöhen.

Frauen oft im Nachteil

Für Angestellte in Teilzeitarbeit, was häufig Frauen sind, wirken sich die Abzüge leider negativ aus.

In der Schweiz arbeiten laut Bundesamt für Statistik rund 1,1 Millionen Frauen in Teilzeit. Mehr als 460’000 davon mit einem Arbeitspensum von 50% oder weniger.

Verdient beispielsweise ein Teilzeitbeschäftigter CHF 50’000, garantiert die Zusatzrente nur den Lohnanteil von CHF 25’000 für angemessene Abzüge.

Das heisst, der Sparbeitrag gilt nur für diese. Wird der angepasste Abzug auf die Hälfte der erwähnten 25’000 reduziert, erhöht sich ein Teil des von der Pensionskasse gedeckten Lohns. Das sind CHF 37’500 statt CHF 25’000.

AHV und Pensionskasse = ?

Die AHV Rente sowie Rente aus 2. Säule müssen den Versicherten rund 60% des letzten Alterslohns garantieren.

Dies gilt für das sogenannte BVG Obligatorium mit einer maximalen Lohnobergrenze von CHF 88‘200.

Meistens reicht die Rente im Alter vorne und hinten nicht, vor allem bei verheirateten Paaren. Da die AHV Ehepaarrente bei max. CHF 3‘675 statt 2x CHF 2‘450 liegt.

Bei vielen beträgt die Rente im Alter weniger als CHF 4’000. Das ist Stand heute, aber das Leben wird immer teurer.

Vor 15 Jahren konntest du mit CHF 100 den Einkaufswagen gut füllen. Wie sieht es heute aus?

Stell dir vor was du in weiteren 15 Jahren noch mit CHF 100 kaufen kannst. CHF 4’000 sind schon heute wenig, in paar Jahren wird es noch enger werden.

Um die grosse Vorsorgelücke zu schliessen, empfehlen wir die private Vorsorge mit der 3. Säule, welche dir nebst der enormen Steuerersparnis noch weitere Vorteile bringt.

Damit du dir keine Gedanken um deine Zukunft und die deiner Familie machen musst.