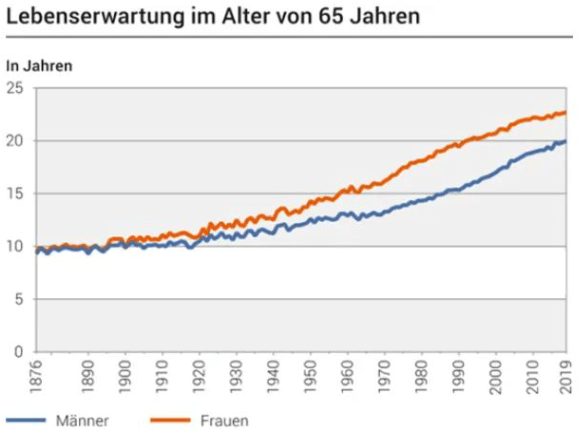

Kein heute 25 Jähriger darf in 40 Jahren auf eine Rente hoffen.

Die AHV ist bereits seit mehreren Jahrzehnten unter starkem Druck und wird den Rentnern keine Rente mehr auszahlen können.

Der Schweizer Staat fördert deshalb die Vorsorge per 3. Säule und ermöglicht es jährlich bis zu CHF 2’500 Steuern zu sparen.

Mit durchschnittlich 8% Zins pro Jahr, ist es sogar möglich in die Frühpensionierung zu gehen.

Der Staat selbst ist sich der Problematik der AHV und Pensionskasse bewusst und fördert die Vorsorge durch die Säule 3a, damit Sie später nicht leer ausgehen.

Deshalb kann der gesamte einbezahlte Betrag bis zu einer bestimmten Obergrenze von der Einkommenssteuer abgezogen werden: CHF 6‘883/Jahr für unselbstständig Erwerbende und CHF 34‘416/Jahr für Personen welche nicht der Pensionskasse angeschlossen sind.

Folgendes Beispiel:

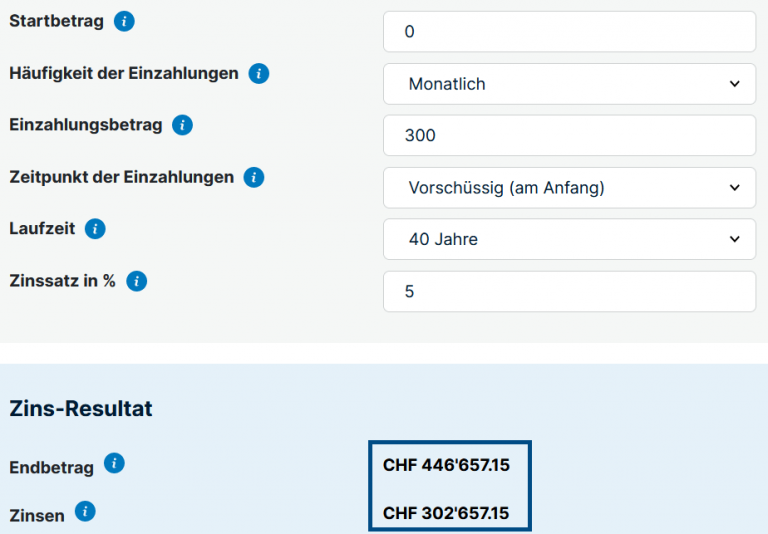

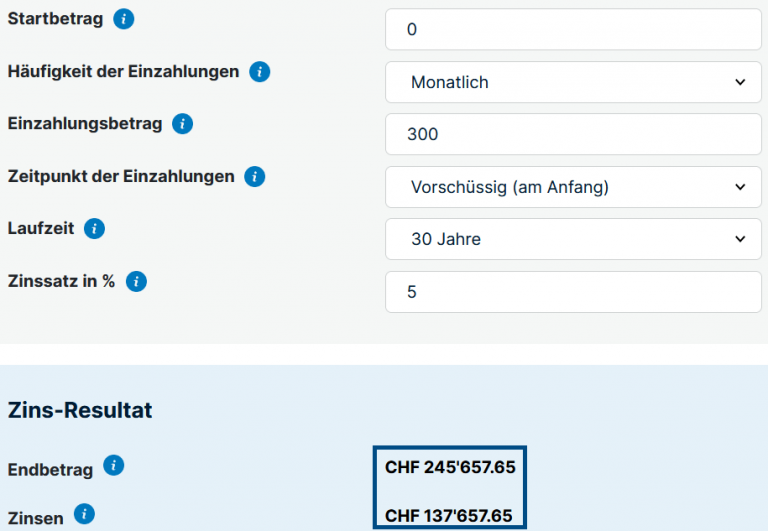

Wir haben zwei Junge Männer und beide legen monatlich CHF 300 in Ihre 3. Säule.

Gehen wir von einer bescheidenen Verzinsung von nur 5% pro Jahr aus.

Da Karl 10 Jahre fehlen, liegt sein Alterskapital um satte CHF 200’000 tiefer!

Sein Zinsertrag beträgt nur CHF 137‘657 und ist somit nicht mal halb so gross wie der satte Ertrag von Jonas mit CHF 302‘657.

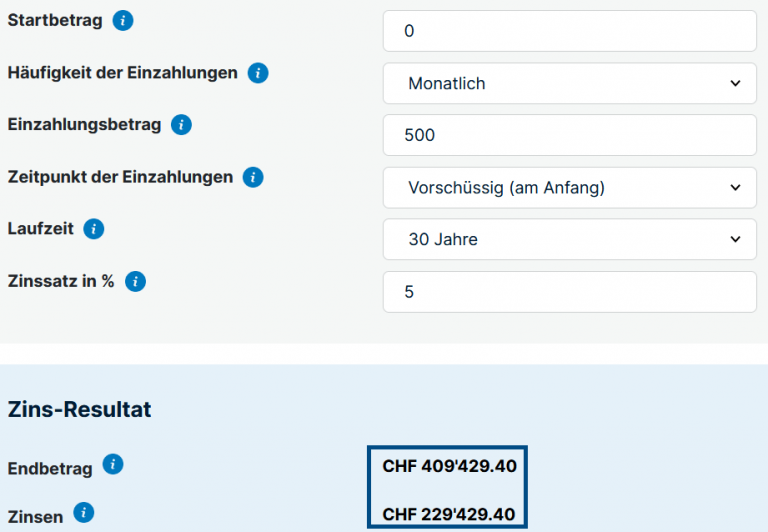

Karl verdient gut und entscheidet sich deshalb gleich mit CHF 500/monatlich anzufangen statt mit nur CHF 300.

Denn Karl konnte den Zinseszinseffekt nicht früh genug für sich nutzen und konnte durch die Verzinsung nur CHF 229‘429 erwirtschaften.

Ganze CHF 73‘228 weniger, obwohl er die ganze Zeit mehr als Jonas einbezahlt hat.

Junge können die AHV Rente gleich vergessen.

Gründe dafür:

Es reicht nicht mehr sich nur auf die staatliche Vorsorge zu verlassen.

Bereits wer in den nächsten 10 Jahren in die Rente geht, steht wesentlich schlechter da als unsere Vorfahren, welche vor 20-30 Rente in Rente gingen.

Die 2. Säule (berufliche Vorsorge) ist dazu da, das Einkommen gesamt auf ca. 60-70% des zuvor verdienten Einkommens zu sichern.

Gutverdiener haben ein besonders grosses Problem: Die 2. Säule gilt nur für Löhne bis CHF 86‘040 (ohne BVG Überobligatorium)

Davon muss man den Koordinationsabzug von CHF 25‘095 abziehen, was einen maximal versicherten Lohn von CHF 60‘945 ergibt («Koordinierter Lohn»).

Der Umwandlungssatz für die Altersrente liegt aktuell bei 6.8%.

Heisst wer z.B. CHF 100‘000 in der Pensionskasse hat, erhält jährlich CHF 6‘800 Rente aus der beruflichen Vorsorge.

Als die BVG 1985 eingeführt wurde, lag der Umwandlungssatz noch bei 7.2%. Dieser Wert wird weiterhin stark sinken, neue Reformen könnten Ihn nun auf 6% senken.

Sie können Vorsorge über eine Säule 3a bei der Bank oder eine Säule 3a bei der Versicherung betreiben.

Für die reine Vorsorge eignen sich beide ganz gut.

Ihre Bank meldet sich bei Ihnen wenn Sie genug Angespartes haben und versuchen Ihr eigenes Produkt zu verkaufen.

Und in der Tat ist es besser das Geld in der Säule 3a in der Bank zu sparen als auf dem Sparkonto, denn dort bringt es keine Zinsen, sondern evtl. sogar Negativzinsen.

Der Banker wird sagen dass Sie völlig flexibel sind und nur zur Vorsorge einzahlen müssen wann Sie es möchten.

Beim Sparen für die Vorsorge stellt sich jedoch die Frage:

Am Anfang ist man motiviert und mit der Zeit macht man die überteuerte Kreuzfahrt oder holt sich den neuen Fernseher und vergisst das mit der Vorsorge „Ja mach ich dann später“.

Aus den Augen, aus dem Sinn – Das später kommt meist nie mehr und man muss im Alter mit knapp CHF 3‘000 (manchmal noch weit weniger) überleben.

So unflexibel wie die meisten denken ist die 3. Säule bei der Versicherung gar nicht mehr.

Früher hatte man nebst der klassischen Lebensversicherung nur die Wahl eine gemischte Lebensversicherung abzuschliessen.

Dadurch gingen in den ersten 3 Jahren die einbezahlten Beiträge mehrheitlich für Verwaltungskosten drauf.

Bei der 3. Säule bei der Versicherung können Sie Zahlungen ebenfalls pausieren lassen, falls Sie beispielsweise für längere Zeit arbeitslos wären. Dies nennt sich Umwandlung.

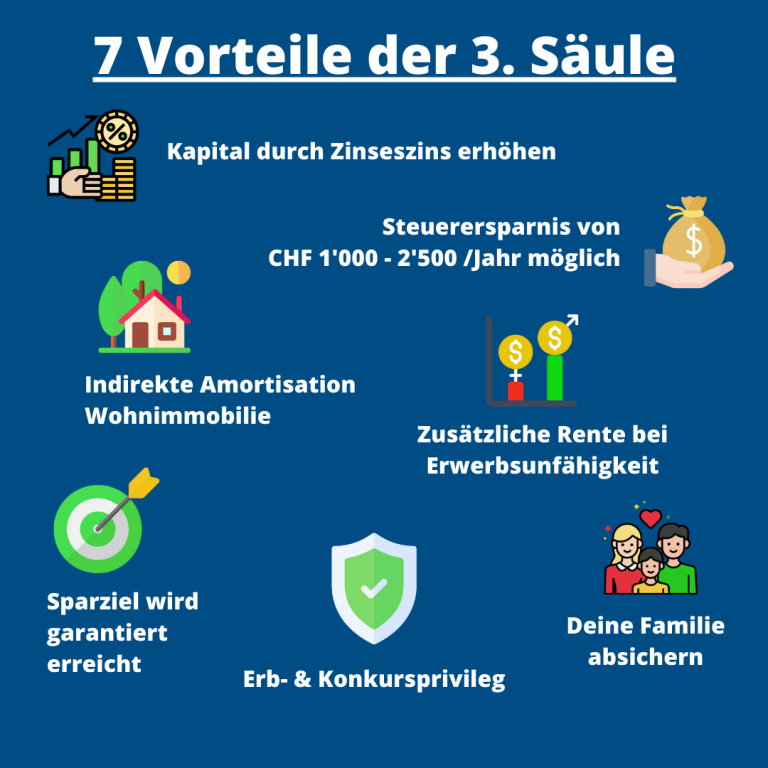

Während Sie bei der Bank lediglich vom Steuerabzug und vom Zinseszins profitieren, haben Sie bei der Versicherung zusätzlich den Vorteil, dass Ihr Sparziel abgesichert wird sollte ein Risikofall eintreten.

Die drei Risiken sind:

Egal ob durch Unfall oder Krankheit, es kann jeden treffen. Bei Erwerbsunfähigkeit ist man meist von der IV abhängig und das Einkommen ist stark eingeschränkt.

Bei Vertragsbeginn kann die Höhe dieser Rente optional festgelegt werden. Diese liegt in der Regel bei CHF 1‘000-2‘000 monatlich.

Wer zahlt weiter Ihre monatlichen Prämien, wenn Ihr Einkommen aufgrund Erwerbsunfähigkeit gesunken ist?

Die Bank?

Nein. Nur die Versicherung tut das.

Die sogenannte Prämienbefreiung ist immer inklusive und sorgt dafür das die Versicherung Ihre Prämien übernimmt, wenn Sie es nicht mehr können.

So wird das Sparziel auf jeden Fall erreicht!

Das Risiko Todesfall gilt es vor allem abzusichern wenn man eine Familie mit Kindern hat.

Denn beim Ausfall des Erwerbseinkommens eines Elternteils oder des Hauptverdieners ist die Lücke enorm gross.

Ebenfalls macht es Sinn dieses Risiko abzusichern wenn eine Indirekte Amortisation der Hypothek durch die 3. Säule aktiv ist, denn so muss die Immobilie im Todesfall nicht verkauft werden.

Die Indirekte Amortisation einer Hypothek durch die 3. Säule, ist übrigens die schlauste Variante Ihre Hypothek zu finanzieren.

Sie überlegen ein Haus oder eine Wohnung zu kaufen, aber wissen nicht genau wie Sie die Finanzierung angehen sollten?

Wir können Ihnen gerne weiterhelfen, melden Sie sich hier.

Absolut, zu nennen sind noch 2 ganz wichtige Vorteile:

Stirbt ein Erblasser, erben die Nachkommen sein Vermögen und seine Schulden.

Ist der Erblasser so fest verschuldet dass die Schuld das Vermögen sogar übersteigt, müssen die Nachkommen das Erbe ausschlagen um nicht die Schuld tragen zu müssen.

Das Kapital in der 3. Säule wird an die Erben ausbezahlt sogar wenn Sie das Erbe aufgrund Überschuldung des Erblassers ausschlagen!

Geht eine Person Konkurs, wird alles was er hat verpfändet, damit er seine Schulden so gut es geht tilgen kann.

Es kann alles verpfändet werden ausser das Kapital in der 3. Säule.

Das Kapital welches Sie in der 3. Säule haben kann Ihnen niemand wegnehmen und ist vor Verpfändung geschützt.

Sie sehen also, die 3. Säule hat weit mehr als nur den Vorteil dass Sie im Alter genug Kapital haben um stressfrei zu leben.

Die 3. Säule lässt sich auf Ihre Bedürfnisse anpassen. Auch können Sie zwischen verschiedenen Fondslösungen wählen.

Sind Sie jemand der höhere Gewinne erzielen möchte und ein höheres Risiko in Kauf nimmt oder jemand der auf Nummer sicher geht und eher ein konservatives Portfolio wählt?

Die Anlagestrategie kann auch nachträglich geändert werden.

Durch unsere enge Zusammenarbeit mit den grössten Schweizer Banken und Versicherungen, erhalten Sie Zugang zu den besten 3a Anlagefonds.

Wir bieten Beratungen in Person oder per Zoom/Microsoft Teams an.

Ihr grösster Vorteil ist unsere Expertise an den Aktienmärkten und Fonds. Wir kennen die Total Expense Ratios (TER) und die Alpha Renditen aller Fonds in der Schweiz.

Da die Vorsorge etwas längerfristiges ist, wollen wir sichergehen dass Sie soviel Kapital wie nur möglich für die (Früh-)Pensionierung ansparen können.

In den letzten 10 Jahren konnten wir für unsere Kunden im Durchschnitt 8-10% Nettorendite pro Jahr ermöglichen.

Dies ist etwa 250% Wertzuwachs Ihres Geldes in 10 Jahren.