Die Steuererklärung ist für viele eine jährlich unwillkommene Angelegenheit. Es dauert einfach zu lange sich durch das Steuerprogramm zu kämpfen und alle Abzüge an der richtigen Stelle anzugeben.

Wenn Sie lieber einen erfahrenen Experten Ihre Steuererklärung ausfüllen lassen möchten, dann sind Sie bei uns genau richtig. Über 2’000 Personen vertrauen jährlich auf die Steuerexpertise der ajooda AG.

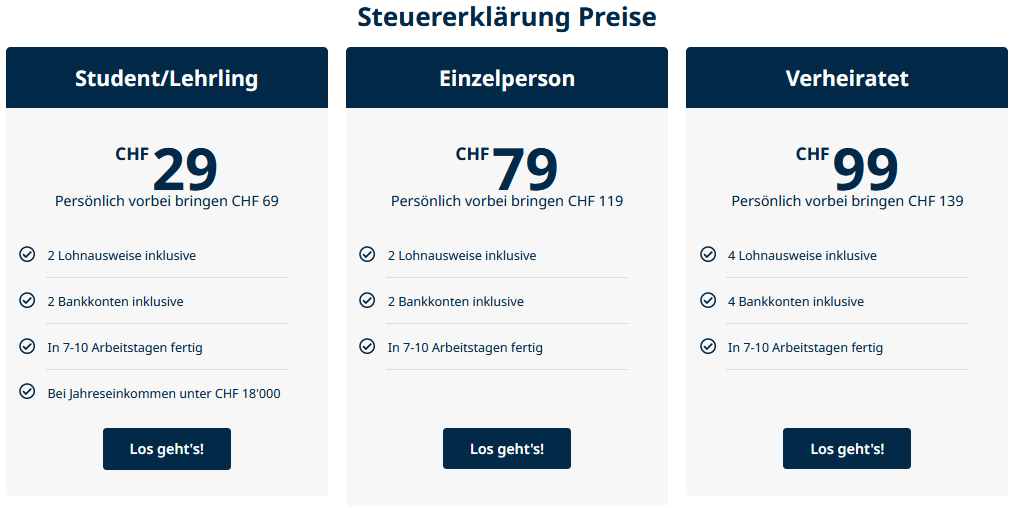

Für Sie ist der Prozess dabei ganz einfach. Nutzen Sie unser vereinfachtes Steuerformular und laden Sie die Dokumente hoch. Es dauert nur 6 Minuten.

Mehr brauchen Sie nicht zu tun. Kein Ausdrucken, keine Signatur notwendig.

Wir prüfen ob alle Dokumente vorhanden sind und reichen die Steuererklärung innerhalb weniger Tage mit den maximalen Abzügen direkt beim Steueramt für Sie ein.

Im Anschluss erhalten Sie eine Kopie der Steuererklärung und die Einreichungsbestätigung per E-Mail. Der Online-Steuererklärungsservice von ajooda.ch ist in 21 Kantonen verfügbar!

Lesen Sie hier was unsere Kunden über unseren Steuerservice sagen und wieso sie so zufrieden sind.

Quellensteuer oder Steuererklärung. Was lohnt sich mehr?

Ausländische Personen, ohne Ausweis C, welche für Schweizer Arbeitgeber tätig sind, unterliegen der Quellensteuer. Der Arbeitgeber zieht diese Steuer direkt vom Lohn ab und liefert sie an die Steuerbehörde. Ausländische Bürger mit Wohnsitz in der Schweiz mit Ausweis C, müssen ganz normal Ihre Steuererklärung ausfüllen und Ihr Einkommen sowie Vermögen deklarieren.

Die Quellensteuer wird vom Schweizer Arbeitgeber monatlich erhoben und umfasst die Einkommenssteuer auf Bundes-, Kantons- und Gemeindeebene.

Der Lohnsteuersatz ist in sogenannte Tarife unterteilt und berücksichtigt hierbei Zivilstand (ledig, verheiratet oder eingetragene Partnerschaft), den Beschäftigungsstatus des Partners, unterhaltsberechtigte Kinder, Religionszugehörigkeit sowie bestimmte pauschale Steuerabzüge.

Diese im voraus bezahlte Quellensteuer ist definitiv, es sei denn Sie füllen im nächsten Jahr die Steuererklärung aus und beanspruchen die Abzüge für Arbeitsweg, Verpflegung, Säule 3a, Alimente etc.

Dann wird Ihnen die Differenz von der Quellensteuer und der normalen Steuerveranlagung zurückerstattet. Oftmals erhalten Sie mehrere Tausend Franken zurück.

Die Steuerrückerstattung ist besonders hoch in Kantonen mit einem hohen Steursatz (z.B. Bern oder Genf). Wenn Sie einen langen Arbeitsweg haben und/oder eine maximale Säule 3a haben, dann sowieso.

In steuergünstigen Kantonen wie z.B. Zug oder Nidwalden, empfehlen wir dies zuerst gründlich von einem Steuerexperten kalkulieren zu lassen ob es sich lohnt von der Quellenbesteuerung auf die ordentliche Veranlagung (Steuererklärung) zu wechselnt. Dort ist der Fall nicht immer ganz so offensichtlich wie in teueren Steuerkantonen.

Denn wenn Sie einmal zur Steuererklärung wechseln, gibt es kein zurück mehr. Und wir möchten nicht dass Sie längerfristig mehr Steuern zahlen müssen als mit der Quellenbesteuerung.

Wenn Sie eine Kalkulation Quellensteuer vs. Steuererklärung wünschen, können Sie sich gerne bei uns melden.

Unter welchen Umständen muss ich trotzdem die Steuererklärung ausfüllen obwohl ich quellenbesteuert werde?

Die Quellensteuer ist nicht die endgültige Steuerschuld und es muss eine Steuererklärung eingereicht werden, wenn einer der folgenden Umstände zutrifft:

- Sie erwerben die Niederlassungsbewilligung C oder heiraten mit einem Schweizer Staatsangehörige/n oder einem Inhaber des Ausweises C.

- Jährliches Bruttogehalt von mehr als CHF 120’000 (CHF 500’000 in Genf) pro Person

- Anderes steuerpflichtiges Einkommen oder Vermögen, das nicht der schweizerischen Lohnsummensteuerpflicht unterliegt (d.h. Kapitalerträge durch Aktien, Immobilienerträge usw.)

Die Frist für die Abgabe der Steuererklärung ist in den meisten Kantonen Ende März des auf das Steuerjahr folgenden Jahres und Verlängerungen werden in der Regel gewährt, wenn sie rechtzeitig beantragt werden.

Was bedeutet es, in der Schweiz steuerlich ansässig zu sein?

Gemäss dem Schweizer Steuergesetz, ist man an dem Ort steuerlich ansässig, an dem man sich dauerhaft aufhält und der den Mittelpunkt Ihrer persönlichen und beruflichen Interessen bestimmt.

Darüber hinaus gilt auch derjenige als Steueransässiger, welcher sich länger als 90 Tage in der Schweiz aufhält, bzw. 30 Tage, wenn man einer Erwerbstätigkeit nachgeht.

Das heisst, ist man im Besitz einer schweizerischen Aufenthaltsbewilligung (L-, B- oder C-Ausweis) und/oder ist bei den lokalen Behörden als Einwohner registriert, wird man aufgrund der Gesetzgebung als Steueransässiger betrachtet.

Internationale Doppelbesteuerungsabkommen können jedoch diese Gesetzgebung ausser Kraft setzen.

Als Schweizer Steueransässiger ist man mit dem weltweiten Einkommen und Vermögen steuerpflichtig (unbeschränkte Steuerpflicht). Während das gesamte steuerpflichtige Einkommen und Vermögen deklariert werden muss, sind bestimmte Einkommen oder Vermögen von der Schweizer Steuer befreit, wie z.B. Einkommen und Vermögen aus ausländischen Immobilien.

Wer aufgrund inländischer Gesetzgebung oder internationaler Steuerabkommen, nicht als in der Schweiz steuerlich ansässig gilt, unterliegt nur dem in der Schweiz bezogenen Einkommen oder Vermögen (beschränkte Steuerpflicht).

Was muss ich alles in der Steuererklärung angeben?

In der Schweiz gilt das Prinzip der Familienbesteuerung. Dies bedeutet, dass Einkommen und Vermögen des Ehegatten/eingetragenen Partners in einer gemeinsamen Steuererklärung angegeben werden müssen. Es ist keine getrennte Anmeldung möglich.

Man ist verpflichtet, weltweite Einkommen wie Arbeitseinkommen, Kapitaleinkommen, Immobilieneinkommen usw. in der Steuererklärung zu deklarieren. Nur wenige Einkommenselemente sind von der Einkommenssteuer befreit, wie z.B. Kapitalgewinne aus beweglichem Vermögen, Casino-Gewinne aus Glücksspielen usw., wobei auch hier Ausnahmen möglich sind.

Im Gegensatz zu vielen anderen Ländern erhebt die Schweiz am Ende jeder Steuerperiode (31. Dezember), eine Vermögenssteuer auf die alle Vermögenswerte.

Sie sind daher verpflichtet, alle steuerpflichtigen Vermögenswerte wie Bankkonten, Anlagen, Immobilien, usw. zu melden. Ausländische Werte wie Immobilien werden in den meisten Fällen nicht in der Schweiz besteuert sondern im Land wo sie gehalten werden. Die ausländischen Werte werden jedoch dafür genutzt den Steuersatz zu erhöhen.

Einige Vermögenswerte sind steuerfrei, wie z.B. qualifizierende Pensionsfonds, Kapital in Säule 3a, Hausrat usw. Da nur das Nettovermögen steuerpflichtig ist, ist man berechtigt, alle ausstehenden Schulden wie Hypotheken, Darlehen usw. vom steuerpflichtigen Vermögen abzuziehen.

Wichtiger Steuertipp bei Umzug.

Steuern für das ganze Jahr müssen in jener Gemeinde bezahlt werden, in welcher man am 31. Dezember wohnt – Ausnahmen bilden die Kantone Zürich, Nidwalden, Obwalden und Glarus, hier ist der Stichtag der 1. Januar.

Deshalb gilt: Umzug in einen steuerlich teureren Wohnort auf Januar verschieben!

Hingegen ist es sehr empfehlenswert den Umzug vor dem Januar zu vollziehen wenn der neue Wohnort steuerlich günstiger ist. Somit können Sie vom 1. Januar bis 30. Dezember in einem steuerlich teuren Wohnort leben und trotzdem zum tiefen Steuersatz des günstigen Kantons besteuert werden, weil Sie am 31. Dezember dorthin gezogen sind.

Die einzigen Ausnahmen hierbei bilden die Kantone Freiburg und Neuenburg, hier werden die Steuern unter den Gemeinden aufgeteilt, sprich Sie bezahlen Steuern in beiden Gemeinden, in denen Sie während eines Jahres gewohnt haben.