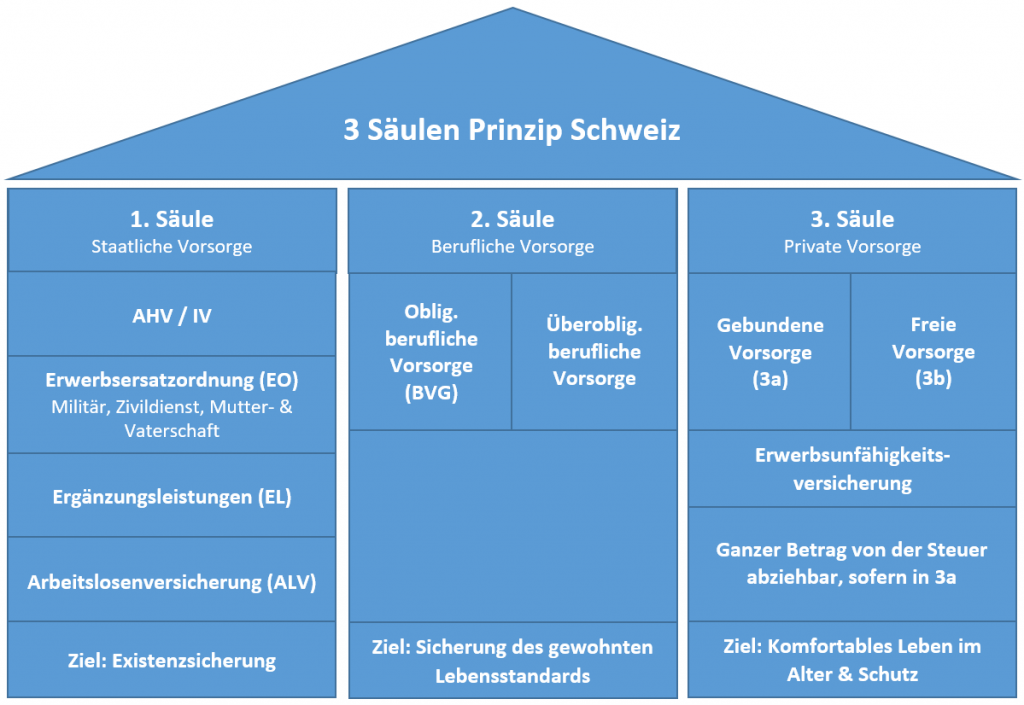

Die berufliche Vorsorge (Pensionskasse) der 2. Säule

Was ist berufliche Vorsorge?

Die berufliche Vorsorge gehört zur 2. Säule der Schweiz und hat den Zweck die Folgen von folgenden Risikofaktoren zu minimieren:

- Wirtschaftliche Folgen von Alter (BVG)

- Wirtschaftliche Folgen bei Tod (UVG, BVG)

- Wirtschaftliche Folgen bei Invalidität (UVG, BVG)

Die zweite Säule strebt an, den Versicherten ein einigermassen angenehmes Leben zu sichern.

In der Regel entspricht die Rente aus der 1. und 2. Säule zusammen etwa 60% des zuvor verdienten Einkommens.

Wer ist obligatorisch in der beruflichen Vorsorge (Pensionskasse) versichert?

Die BVG versichert und für jeden Pflicht ist wer ein AHV Pflichtiges Einkommen von min CHF 22’050 pro Arbeitgeber verdient.

Auch Arbeitslose, welche Taggelder aus der Arbeitslosenversicherung (ALV) erhalten, sind BVG versichert. Arbeitslose sind jedoch nur gegen Invalidität und Tod über das BVG versichert. Es werden keine BVG Sparbeiträge entrichtet.

Die Beiträge von ALV Bezügern gelangen nicht in die Pensionskasse sondern in die BVG Auffangeinrichtung.

Für Selbstständige ist die berufliche Vorsorge freiwillig.

Da dies meistens fehlt, sollten sich Selbstständige unbedingt mit einer 3. Säule absichern und vorsorgen um bei Unfall oder Krankheit nicht vor dem Nichts zu stehen.

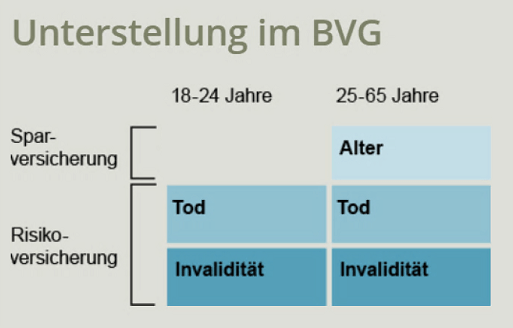

Ab dem Jahr des 18. Geburtstags ist man versichert, jedoch nur gegen die Risiken Invalidität und Tod.

Erst ab 25 Jahren bildet man das Sparkapital.

Deshalb ist es ganz normal dass mit 25 Jahren auf einmal viel mehr Abgaben für die berufliche Vorsorge fällig werden.

Wie hoch sind BVG Beiträge 2023 für die Pensionskasse?

Die BVG Sparbeiträge für die berufliche Vorsorge sehen wie folgt aus (prozentual vom Lohn):

| 25 – 35 Jahre | 7% BVG Sparbeitrag |

| 35 – 45 Jahre | 10% BVG Sparbeitrag |

| 45 – 55 Jahre | 15% BVG Sparbeitrag |

| 55 – 65 Jahre | 18% BVG Sparbeitrag |

Da bei Frauen das ordentliche Rentenalter bei 64 Jahren liegt, fehlen ihnen die letzten 18% für die berufliche Vorsorge.

Wer ist nicht BVG versichert?

Du musst keine berufliche Vorsorge Beiträge entrichten wenn folgende Situationen zutreffen:

- Befristetes Arbeitsverhältnis (weniger als 3 Monate)

- In der Nebenbeschäftigung, wenn du im Hauptberuf bereits BVG versichert bist.

- IV-Rentner mit IV-Grad von 70%+ und trotzdem erwerbstätig

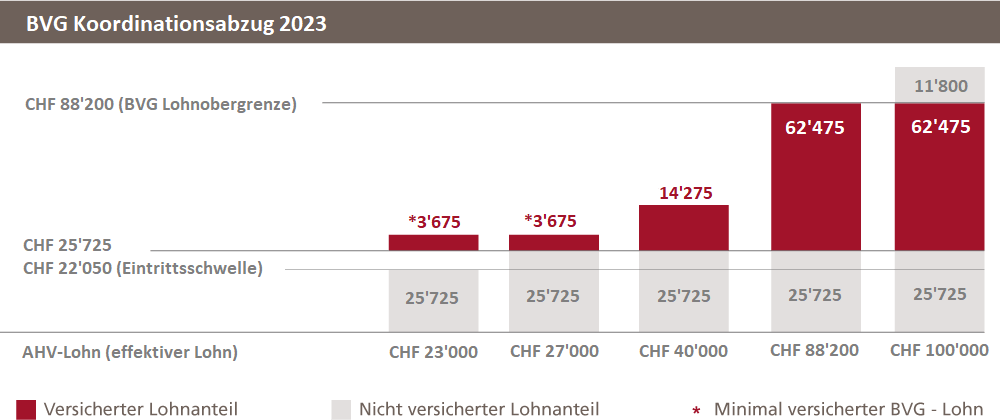

Wie hoch ist der BVG Mindestlohn 2023?

Der BVG Mindestlohn 2023 liegt bei CHF 22’050 pro Jahr. Dies wird auch die BVG Eintrittsschwelle genannt.

Wie hoch ist der BVG versicherte Lohn 2023?

Der versicherte Lohn der beruflichen Vorsorge 2023 liegt bei maximal CHF 62’475.

Es spielt also keine Rolle ob du jährlich CHF 90‘000 oder CHF 300‘000 verdienst, der maximal BVG versicherte Lohn bleibt der gleiche (ausser es besteht ein Anschluss an die überobligatorische berufliche Vorsorge).

Wer wenig verdient sodass nach dem BVG Koordinationsabzug von CHF 25‘725 ein Minus entsteht, so liegt der minimal BVG versicherte Lohn 2023 immer mindestens bei CHF 3‘675.

BVG versicherter Lohn 2023 Beispiel (Koordinationsabzug)

BVG Obligatorium vs Überobligatorische berufliche Vorsorge

BVG Obligatorium

Das BVG Lohnmaximum liegt bei CHF 88’200 (Stand 2023).

Davon muss jedoch noch der Koordinationsabzug in Höhe von CHF 25‘725 abgezogen werden, wodurch man auf einen koordinierten bzw. max versicherten Lohn von CHF 62’475 kommt.

Das BVG verlangt das der Arbeitgeber min. 50% vom BVG Beitrag übernimmt. Einige Arbeitgeber übernehmen aus Goodwill sogar mehr.

Das BVG Obligatorium ist an ganz klare Vorgaben gebunden. Die Pensionskassen können beispielsweise nicht das Geld so anlegen wie Sie es möchten sondern müssen einen Teil in Obligationen investieren.

Auch liegt der BVG Umwandlungssatz 2023 aktuell noch bei 6.8%.

Seit 2017 liegt der Mindestzins, mit dem das BVG Kapital verzinst wird, bei 1,0%.

Zum Vergleich: Von 1985 – 2002 war dieser Mindestzins noch bei 4,0%!

Überobligatorische berufliche Vorsorge

Die überobligatorische berufliche Vorsorge ist für Gutverdiener gedacht, damit die Vorsorgelücke nicht allzu gross ausfällt.

Der maximal versicherte Lohn in der überobligatorischen Vorsorge liegt bei CHF 882’000 pro Jahr.

Das BVG Überobligatorium ist an keine Vorgaben gebunden. Sprich jede Pensionskasse kann die Umwandlungssätze frei bestimmen. Diese sind jedoch meist tiefer als die 6.8%.

BVG Überobligatorium Vorteile

- Erweiterung der IV-Rente

- Erweiterung der Hinterlassenenleistungen

- Erweiterung der Anspruchsberechtigten (zB Konkubinatspartner)

Wie hoch ist der BVG Umwandlungssatz 2023?

Der BVG Umwandlungssatz 2023 liegt bei 6.8%. Dieser wird jedoch aufgrund von Reformen in Kürze nach unten korrigiert.

Wann ist die Pensionskasse Auszahlung möglich?

Du kannst dir in folgenden Situationen deine Pensionskasse auszahlen lassen:

- Auswandern

- Auswandern ausserhalb EU -> Pensionskasse Auszahlung möglich

- Auswandern innerhalb EU -> Muss Kapital in BVG Auffangeinrichtung parken bis zur Rente

- Selbstständigkeit

- Geringer Betrag (Betrag kleiner als 1 Jahresbeitrag)

- Wohneigentumsförderung

- Nur selbst bewohnte Immobilie. Kein Ferien oder Renditeobjekt

- Bis 50 Jahre darf gesamtes Kapital verwendet werden. Danach nur beschränkt.

Ab wann ist Frühpensionierung möglich?

Die Personalvorsorgestiftung kann im Reglement eine vorzeitige Pensionierung vorsehen. Die frühestmögliche Pensionierung liegt bei 58 Jahren.

Kann ich die Pensionskasse auszahlen lassen in Form von Kapital oder muss ich die Pensionskasse Rente nehmen?

Beim Kapitalbezug aus der Pensionskasse ist es so dass du einen Teil als Kapital beziehen und den Rest als Rente weiterlaufen kannst.

Wenn du dir die Pensionskasse auszahlen lassen möchtest, muss dieser Betrag min. 25% des gesamten Kapitals betragen.

Invalidenrente Pensionskasse

Die Invalidenrente der BVG richtet sich genau wie bei der AHV nach dem IV Grad. Heisst also dass je nach Invaliditätsgrad eine verschieden hohe IV Rente ausbezahlt wird.

IV Grade der Schweiz

Der Invaliditätsgrad wird in folgenden 5 Stufen unterteilt:

| 0 – 39% IV Grad | Keine Rente |

| 40 – 49% IV Grad | Ein Viertel Rente |

| 50 – 59% IV Grad | Halbe Rente |

| 60 – 69% IV Grad | Drei Viertel Rente |

| 70%+ IV Grad | Volle Rente |

Hinterlassenenleistungen Pensionskasse

Bei den Hinterlassenenleistungen der BVG sind der Mann und die Frau gleichgestellt, sprich es gelten die gleichen Voraussetzungen.

Bei den Hinterlassenenleistungen aus der AHV ist die Frau hingegen besser gestellt.

| 60% Witwenrente 60% Witwerrente | – Min. 1 Kind – Älter als 45 Jahre und min. 5 Jahre Ehe – Voraussetzung nicht erfüllt? -> Kapitalabfindung in Höhe von max. 3 Jahres Witwenrenten |

| 20% Waisenrente | – Bis 18 oder 25 Jahre – Überlebender Partner erhält Waisenrente, nicht das Kind. |