Die Situation mit der Pensionskasse ist im Konkubinat anders als in der Ehe. Da Konkubinatspaare bei der Pensionskasse schlechter gestellt sind als Ehepaare, gilt es einiges zu beachten.

Ganz besonders wichtig ist dies, wenn ein Konkubinatspartner finanziell stark vom anderen abhängig ist oder das Konkubinatspaar über ein Eigenheim verfügen.

Wie ist mein Lebenspartner im Konkubinat abgesichert?

Bei den Sozialversicherungen müssen Konkubinatspaare gewisse Vorkehrungen treffen, damit beim Ableben eines Lebenspartners, der andere abgesichert ist.

Unverheiratete haben keinen gesetzlichen Anspruch auf Hinterlassenenleistungen der AHV, der obligatorischen Unfallversicherung oder Pensionskasse des verstorbenen Lebenspartners.

In gewissen Fällen kann die Pensionskasse aber freiwillig Renten & Todesfallleistungen erbringen.

Dies ist an eine oder mehrere Voraussetzungen geknüpft:

- Die Partnerschaft hatte min. 5 Jahre bestand

- Hinterbliebener Lebenspartner war während Lebzeiten des Verstorbenen stark finanziell abhängig von ihm

- Hinterbliebener Lebenspartner sorgt weiterhin für das gemeinsame Kind

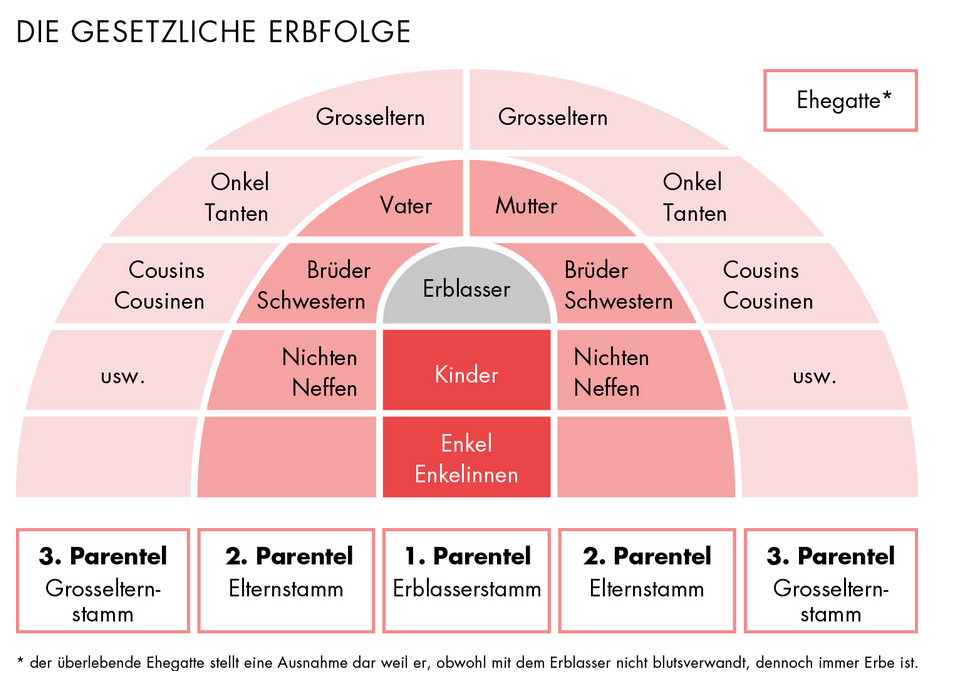

Konkubinatspartner gehören nicht zu den gesetzlichen Erben

Konkubinatspaare müssen zu Lebzeiten deshalb Vorkehrungen treffen, da Konkubinatspartner nicht zu den gesetzlichen Erben wie z.B. Ehepartner gehören.

So kann der Erblasser ein Testament aufsetzen, um wenigstens einen Teil seines Vermögens seinem Lebenspartner zu vererben. Jedoch darf hierbei der Pflichtteil für die Kinder nicht verletzt werden.

Konkubinatspaare ohne Kinder dürfen den Pflichtteil für die

Eltern ebenfalls nicht ausser Acht lassen.

Erbrechtsrevision 1. Januar 2023

Dank der Erbrechtsrevision vom 1. Januar 2023 wird der Pflichtteil der Kinder reduziert, jener der Eltern auf 0 gesetzt und so ein höherer Anteil für Lebenspartner ermöglicht.

Nicht vergessen: In jedem Fall wird eine Erbschaftssteuer auf das geerbte Vermögen erhoben. Diese ist je nach Kanton unterschiedlich und kann sehr gross sein.

Eine Erbschaftssteuer von CHF 150’000.- auf CHF 500’000.- geerbtes Kapital ist keine Seltenheit.

Eine reine Todesfallversicherung umgeht diese Erbschaftssteuer und wird viel tiefer besteuert. Auch umgeht Sie die pflichtteilberechtigten Erben und wird direkt dem Lebenspartner ausbezahlt.

Pensionskasse erben

Wichtig: Guthaben aus der Pensionskasse, Freizügigkeitskonto oder 3a Säule sind nicht im Erbrecht geregelt, sondern im Vorsorgerecht.

Informieren Sie deshalb Ihre Pensionskasse, dass Sie Ihren Lebenspartner begünstigen wollen – und zwar schriftlich.