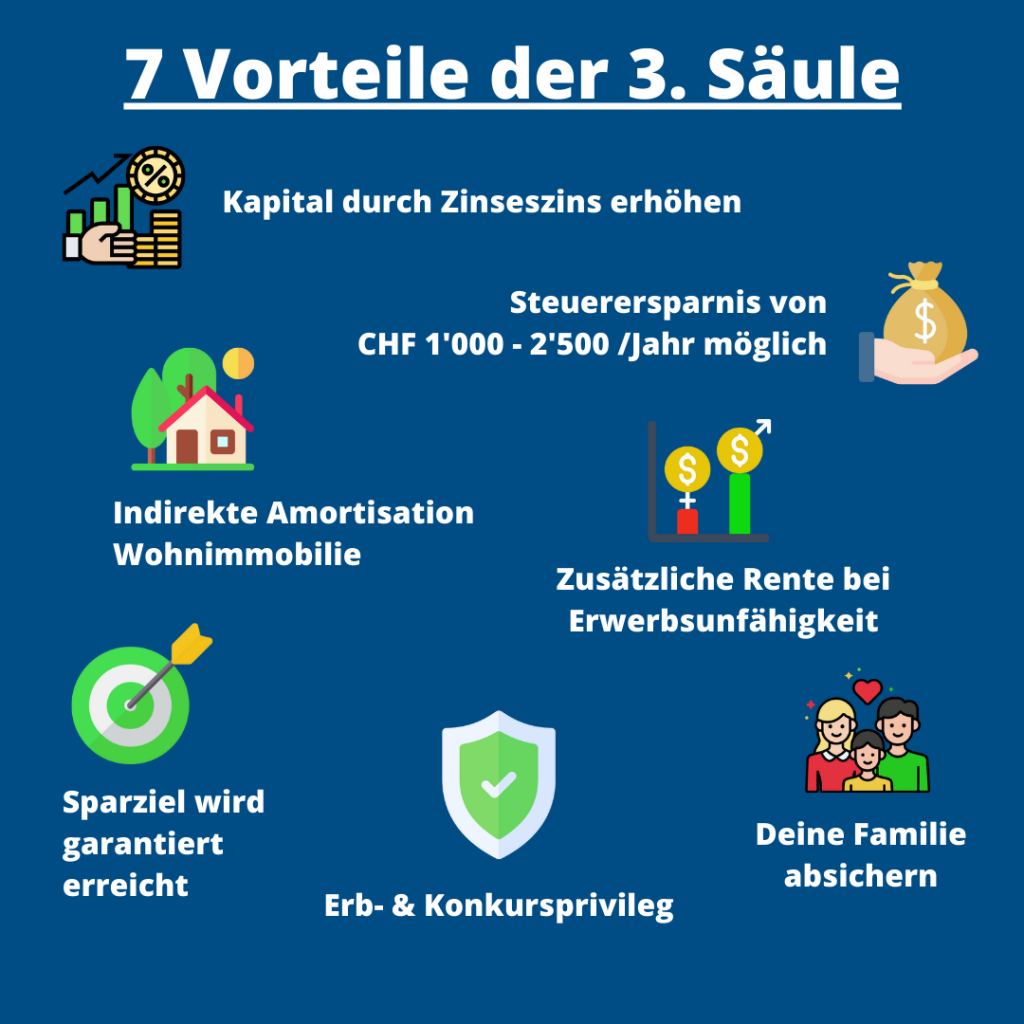

Die 3. Säule macht für viele Personengruppen Sinn. Vor allem für Paare im Konkubinat ist es eine gute Möglichkeit den Partner abzusichern.

Wir nehmen uns 4 kurze Fallbeispiele vor um aufzuzeigen wie du dich optimal schützen und mit einer 3. Säule vorsorgen kannst.

Das Konkubinatspaar

Das sagt der Vorsorgeexperte:

Anders als bei Ehepaaren bezahlen beim Konkubinat die AHV und die Unfallversicherung der hinterbliebenen Person keine Hinterlassenenleistungen!

Mauro und Maja leben im Konkubinat. Auch folgenden Fakt sollten die beiden beim Definieren eines benötigten Anspruchs mit einbeziehen: Konkubinatspaare beerben sich gesetzlich nicht.

Deshalb, und gerade im Hinblick auf gemeinsames Wohneigentum: Unbedingt Nachlass und Erbfolge regeln.

Hypothek mit 3. Säule absichern, falls einem der beiden etwas zustösst, damit sich Mauro oder Maja die Ammortisation auch unabhängig voneinander leisten können, falls gewünscht.

Eine 3. Säule inklusive Prämienbefreiung kann die vereinbarten Amortisationszahlungen gegenüber der Bank sicherstellen – auch bei Erwerbsunfähigkeit.

Der Single

Das sagt der Vorsorgeexperte:

Mike hat keine Familie, die es finanziell abzusichern gilt, falls ihm etwas zustösst. Um seine Sparziele auch bei Erwerbsunfähigkeit zu erreichen, sichert er sie idealerweise mit einer Prämienbefreiung, allenfalls mit einer Erwerbsunfähigkeitsrente, ab.

Da bis zur Pension ein langer Anlagehorizont verbleibt, könnte er seine 3. Säule in eine Fondsgebundene Police einbinden, welche das Risiko durch ein sehr breit diversifiziertes Portfolio streut.

Um die Eigenmittel für die Eigentumswohnung zum gewünschten Zeitpunkt anzusparen, eignet sich für den jungen Mike eine Fondsgebundene Police optimal da der Zinseszins ihm hilft schneller an sein Ziel zu kommen, statt alles selber über ein Bankkonto ansparen zu müssen.

Die Alleinerziehende

Das sagt der Vorsorgeexperte:

Teilzeitarbeit verstärkt die Vorsorgelücke im Alter enorm und schmälert auch Hinterlassenenleistungen aus der 1. und 2. Säule bei Tod oder Invalidität.

Dies sollte bei der Berechnung des benötigten Kapitals fürs Alter und für die Kinder (evtl. Todesfallkapital beim Ableben des Elternteils) berücksichtigt werden.

Eine zusätzliche Erwerbsunfähigkeitsrente ist für Alleinerziehende sehr empfehlenswert, da wie vorin erwähnt die Invalidenleistungen aus der 1. und 2. Säule für Teilzeitangestellte, viel geringer ausfallen als für Vollzeitangestellte.

Zudem sollte Magalie für ihre Altersvorsorge in eine 3. Säule investieren, inklusive Prämienbefreiung kann helfen, Kapital zu einem gewünschten Zeitpunkt etwa für eine Ausbildung bereitzustellen. Der Zinseszins wird auch ihr helfen, damit sie nicht alles alleine stemmen muss.

Die Familie

Das sagt der Vorsorgeexperte:

Ehepartner werden in der 1. Säule nicht gleichbehandelt. Im Todesfall der Frau erhält der Witwer aus der 1. Säule, der AHV, nur Hinterlassenenleistungen, wenn er rentenberechtigte Kinder unter 18 Jahren hat.

Allfällige Rentenleistungen aus der 2. Säule bleiben hingegen für beide Geschlechter lebenslänglich bestehen. Marianne würde aus der 1. und 2. Säule je eine Witwenrente erhalten – nur jene Rente aus der 1. Säule wird beim Erreichen des Rentenalters durch die Altersrente abgelöst.

Die Kinder erhalten Waisenrenten bis 18. Falls in Ausbildung, bis 25 Jahre. Die Frage ob dies ausreicht, stellt sich beim Definieren des evtl. benötigten Todesfallkapitals.

Kann der oder die überlebenden Ehepartner/in im gleichen Pensum weiterarbeiten? Wird externe Kinderbetreuung benötigt? Reicht die neue Einkommenssituation aus, um den finanziellen Bedarf zu decken?

Wichtig: In der eingetragenen Partnerschaft gelten im Todesfall beide rechtlich als Witwer. In der gleichgeschlechtlichen Ehe (ab 2022) gelten Frauen als Witwen und Männer als Witwer.

Wie du siehst macht die 3. Säule nicht nur für Paare im Konkubinat Sinn.

Eine sauber geplante 3. Säule kann dir viel Sicherheit geben und dazu führen dass du geplannte Ziele, wie eine Eigentumswohnung in der Schweiz kaufen, früher erreichen kannst als gedacht.