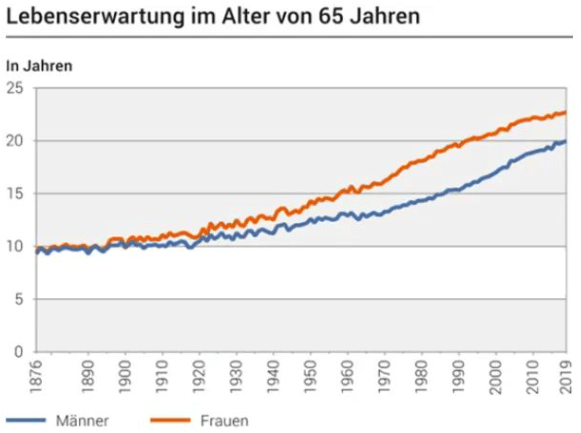

Hoje em dia, nenhum jovem de 25 anos pode esperar receber uma pensão daqui a 40 anos.

A AHV já está sob forte pressão há várias décadas e já não poderá pagar pensões aos pensionistas.

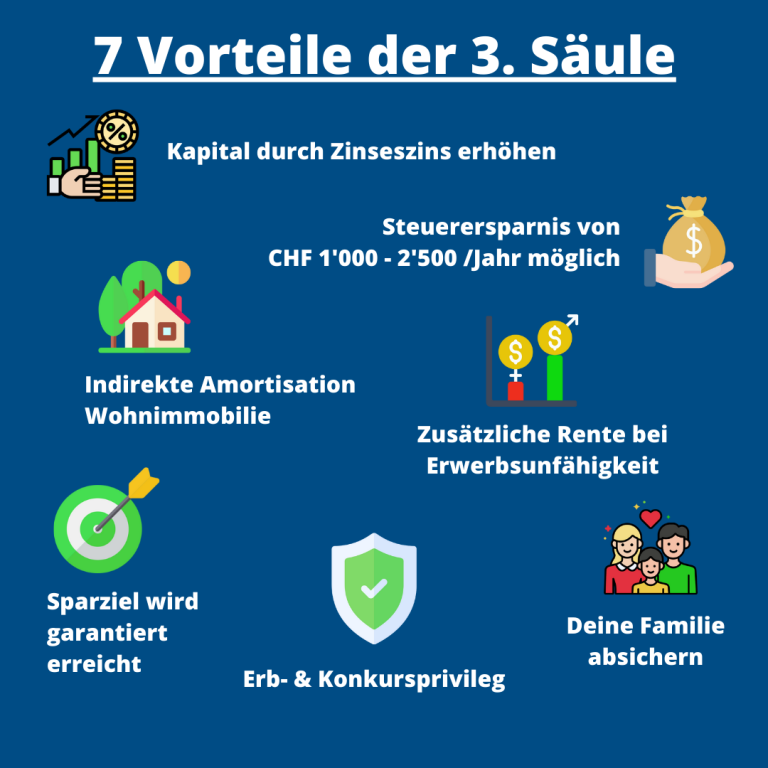

O governo suíço promove assim a provisão de pensões do terceiro pilar e permite poupar até CHF 2.500 em impostos por ano.

Com uma taxa média de juros de 8% por ano, é mesmo possível optar por uma reforma antecipada.

O próprio Estado está consciente deste problema e, por conseguinte, promove o plano de poupança voluntário através do Pilar 3a para criar um incentivo para que os cidadãos não vão de mãos vazias mais tarde.

Por conseguinte, o montante total pago pode ser deduzido do imposto sobre o rendimento até um certo limite: CHF 6,883/ano para os assalariados e CHF 34,416/ano para as pessoas que não estão filiadas no fundo de pensão.

O exemplo seguinte:

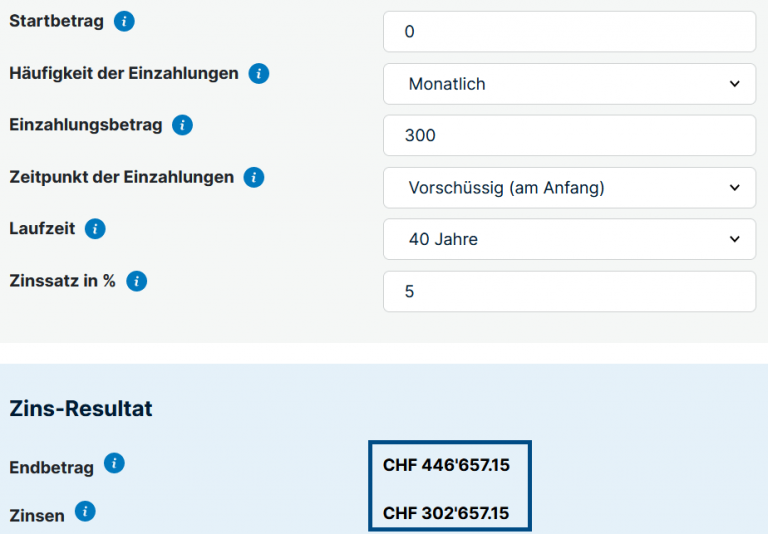

Temos dois jovens e ambos colocamos 300 CHF por mês no seu terceiro pilar.

Vamos assumir uma taxa de juro média de apenas 5% por ano.

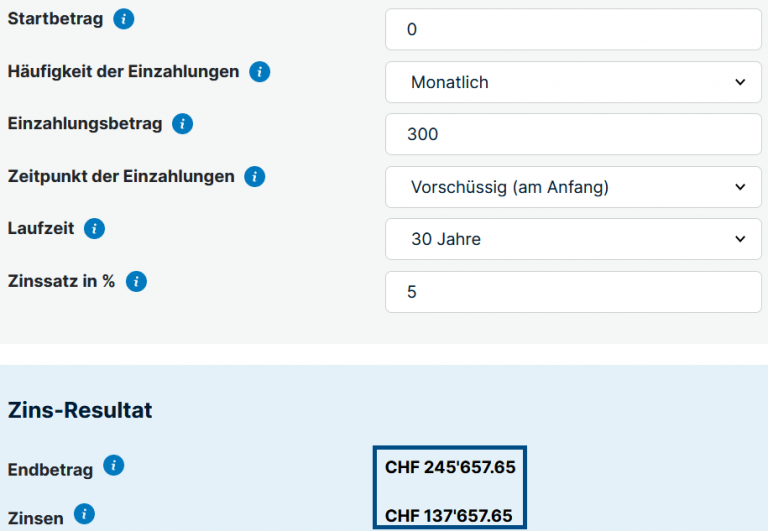

Uma vez que Karl está desaparecido há 10 anos, o seu capital de reforma é 200’000 CHF mais baixo!

Os seus rendimentos de juros ascendem apenas a 137’657 CHF e não são, portanto, nem sequer metade do que o rendimento excepcional de Jonas, de 302’657 CHF.

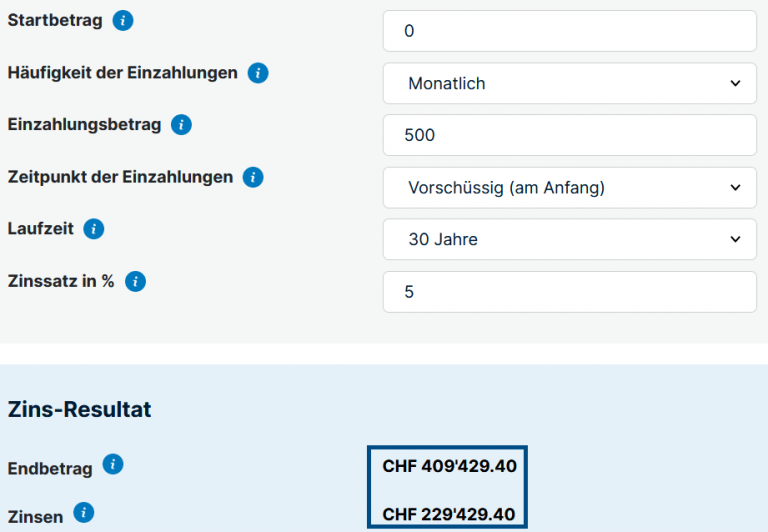

Karl ganha bem e por isso decide começar com 500 CHF/mês em vez de apenas 300 CHF.

Embora Karl pague em CHF 200 mais por mês do que Jonas, já não o consegue apanhar. Ainda falta quase CHF 40’000!

Isto porque Karl não foi capaz de tirar partido do efeito dos juros compostos suficientemente cedo e só conseguiu ganhar CHF 229’429 através dos juros.

Um total de CHF 73’228 a menos, embora tenha pago mais do que Jonas o tempo todo.

Os jovens podem esquecer imediatamente as pensões AHV.

Razões:

Já não é suficiente confiar apenas na aposentaria estatal.

Aqueles que se reformam nos próximos 10 anos já se encontram numa posição muito pior do que os nossos antepassados que se reformaram há 20-30 anos.

O 2. pilar (pensão ocupacional) foi concebido para assegurar o rendimento total em aproximadamente 60-70% do rendimento anteriormente auferido.

Os trabalhadores com rendimentos elevados têm um problema particularmente grande: o 2. pilar só se aplica a salários até CHF 86’040 (sem superobrigação da BVG).

A dedução de coordenação de CHF 25’095 deve ser deduzida deste valor, resultando num salário máximo segurado de CHF 60’945 (“salário coordenado”).

A taxa de conversão para a pensão de reforma é actualmente de 6,8%.

Isto significa, por exemplo, que se tiver 100’000 CHF no seu fundo de pensões, receberá uma pensão anual de 6’800 CHF do regime de previdência profissional.

Quando a BVG foi introduzida em 1985, a taxa de conversão era ainda de 7,2%. Este valor continuará a cair drasticamente; novas reformas poderão agora reduzi-lo para 6%.

Pode fazer poupança através de um pilar 3a com o banco ou de um pilar 3a com a companhia de seguros.

Ambos são bastante adequados para a poupança de pensões puras.

O seu banco irá certamente contactá-lo quando tiver poupado o suficiente e tentar vender o seu próprio produto.

E de facto, é melhor poupar o dinheiro no pilar 3a no banco do que na conta poupança, porque aí não traz qualquer juro, mas possivelmente até juros negativos.

O banqueiro dirá que é completamente flexível e que só tem de pagar para o fundo de pensões quando o desejar.

No entanto, ao poupar para a reforma, a questão coloca-se:

No início, está motivado, e ao longo do tempo vai naquele cruzeiro de preço exagerado ou consegue aquela nova televisão e esquece a disposição “Faço-o mais tarde”.

Fora de vista, fora de mente – os últimos normalmente nunca chegam e é preciso sobreviver na velhice com pouco menos de CHF 3’000 (por vezes muito menos).

O seguro do 3. pilar já não é tão inflexível como a maioria das pessoas pensa.

No passado, só se podia optar por uma apólice de seguro de vida mista, para além da clássica apólice de seguro de vida.

Como resultado, a maioria dos prémios pagos durante os primeiros 3 anos foram para custos administrativos.

Com o terceiro pilar na companhia de seguros, também pode fazer uma pausa nos pagamentos se, por exemplo, ficar desempregado por um período de tempo mais longo. A isto chama-se conversão.

Enquanto com o banco apenas beneficia da dedução fiscal e dos juros compostos, com o seguro tem a vantagem adicional de que o seu objectivo de poupança é garantido caso ocorra um evento de risco.

Os três riscos são:

Quer seja devido a um acidente ou a uma doença, pode afectar qualquer pessoa. Se não puder trabalhar, está geralmente dependente de um seguro de invalidez e os seus rendimentos são severamente limitados.

No início do contrato, o montante desta anuidade pode ser definido como uma opção. Isto é normalmente CHF 1’000-2’000 por mês.

Quem continua a pagar os seus prémios mensais se os seus rendimentos diminuíram devido à deficiência?

O banco?

Não. Apenas a companhia de seguros o faz.

A chamada isenção de prêmios está sempre incluída e garante que o seguro assume seus prêmios se você não puder mais fazê-lo.

Desta forma, o objectivo de poupança será definitivamente atingido!

O risco de morte deve ser coberto especialmente se se tiver uma família com filhos.

Porque se um dos pais ou o principal beneficiário perder o seu rendimento, a diferença é enorme.

Também faz sentido cobrir este risco se uma amortização indirecta da hipoteca através do 3. pilar estiver activa, porque desta forma o imóvel não tem de ser vendido em caso de morte.

A propósito, a amortização indirecta de uma hipoteca através do 3. pilar é a forma mais inteligente de financiar a sua hipoteca.

Está a pensar em comprar uma casa ou um apartamento, mas não sabe exactamente como financiá-lo?

Podemos ajudá-lo, basta entrar em contacto aqui.

Absolutamente, e há duas vantagens muito importantes a mencionar:

Se um testador morre, os descendentes herdam os seus bens e as suas dívidas.

Se o falecido estiver de tal forma endividado que a dívida exceda mesmo os bens, os descendentes devem renunciar à herança a fim de não terem de suportar a dívida.

O capital do 3. pilar é pago aos herdeiros mesmo que estes rejeitem a herança devido ao sobreendividamento do falecido!

Se uma pessoa vai à falência, tudo o que tem é prometido para que possa pagar as suas dívidas o melhor que puder.

Tudo pode ser prometido, excepto o capital do 3. pilar.

O capital que possui no 3. pilar não lhe pode ser retirado e está protegido contra penhoras.

Como vê, o 3. pilar tem muito mais do que apenas a vantagem de ter capital suficiente para viver sem stress na velhice.

O 3. pilar pode ser adaptado às suas necessidades. Também se pode escolher entre diferentes soluções de fundos.

É alguém que quer obter maiores lucros e aceita um risco mais elevado ou alguém que joga pelo seguro e prefere uma carteira conservadora?

A estratégia de investimento também pode ser alterada posteriormente.

Através da nossa estreita cooperação com os maiores bancos e companhias de seguros suíças, obtém acesso aos melhores fundos de investimento 3a.

Oferecemos consultas pessoalmente ou através de equipas Zoom/Microsoft.

A sua maior vantagem é a nossa experiência nos mercados e fundos de acções. Conhecemos os rácios de despesas totais (TER) e os retornos alfa de todos os fundos na Suíça.

Como a provisão de pensões é uma questão de longo prazo, queremos assegurar que pode poupar o máximo de capital possível para a sua reforma (antecipada).

Nos últimos 10 anos, temos sido capazes de facilitar uma média de 8-10% de retorno líquido por ano para os nossos clientes.

Isto é cerca de 250% de crescimento no valor do seu dinheiro ao longo de 10 anos.