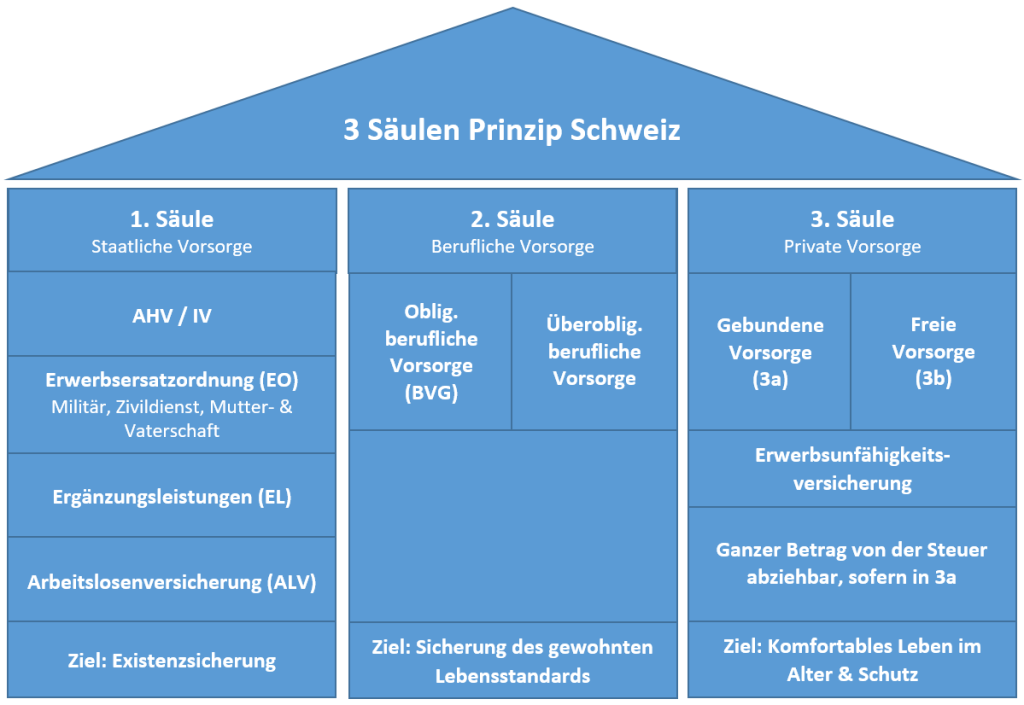

O que é a provisão de pensão profissional?

A provisão de pensões profissionais faz parte do 2. pilar na Suíça e tem como objectivo minimizar as consequências dos seguintes factores de risco:

- Consequências económicas da velhice (BVG)

- Consequências económicas da morte (UVG, BVG)

- Consequências económicas da deficiência (UVG, BVG)

O segundo pilar visa assegurar uma vida razoavelmente confortável para o segurado.

Em regra, a pensão do 1. e 2. pilar em conjunto corresponde a cerca de 60% do rendimento anteriormente auferido

Quem está obrigatoriamente segurado no regime de previdência profissional (fundo de pensões)?

Qualquer pessoa que ganhe um rendimento AHV obrigatório de pelo menos CHF 22’050 por empregador está segurado ao abrigo da BVG.

Os desempregados que recebem subsídios diários do seguro de desemprego (ALV) também estão segurados pela BVG. No entanto, os desempregados só estão segurados contra invalidez e morte ao abrigo da BVG. Não são pagas contribuições de poupança da BVG.

As contribuições dos beneficiários do ALV não são pagas para o fundo de pensões, mas para a instituição complementar BVG.

Para os trabalhadores independentes, a prestação de pensões profissionais é voluntária.

Uma vez que normalmente não é este o caso, os trabalhadores por conta própria devem definitivamente receber uma pensão do terceiro pilar e tomar medidas para que não fiquem sem nada em caso de acidente ou doença.

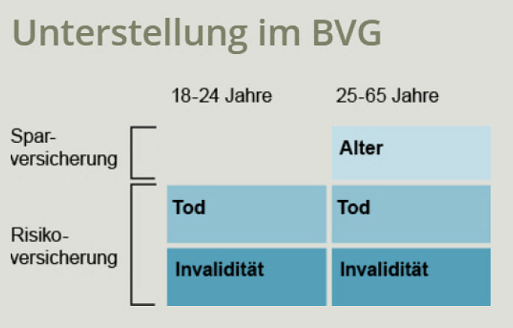

Só a partir dos 25 anos é que se acumula capital de poupança.

A partir do ano do seu 18º aniversário, está segurado, mas apenas contra os riscos de invalidez e morte.

É portanto bastante normal que aos 25 anos de idade, muito mais contribuições sejam de repente devidas para a provisão de pensões profissionais.

Qual é o valor das contribuições BVG 2023 para o fundo de pensões?

As contribuições de poupança da BVG para a previdência profissional são as seguintes (em percentagem do salário):

| 25 – 35 anos | 7% contribuição de poupança BVG |

| 35 – 45 anos | 10% contribuição de poupança BVG |

| 45 – 55 anos | 15% contribuição de poupança BVG |

| 55 – 65 anos | 18% contribuição de poupança BVG |

Uma vez que a idade normal de reforma das mulheres é 64 anos, faltam-lhes os últimos 18% para a provisão de pensões profissionais.

Quem não está segurado ao abrigo da BVG?

Não tem de pagar contribuições para a Previdência Profissional se se aplicarem as seguintes situações:

- Emprego temporário (menos de 3 meses)

- Num segundo emprego, se já estiver segurado ao abrigo da BVG no seu emprego principal.

- IV pensionista com um grau de IV superior a 70% e ainda com um emprego remunerado.

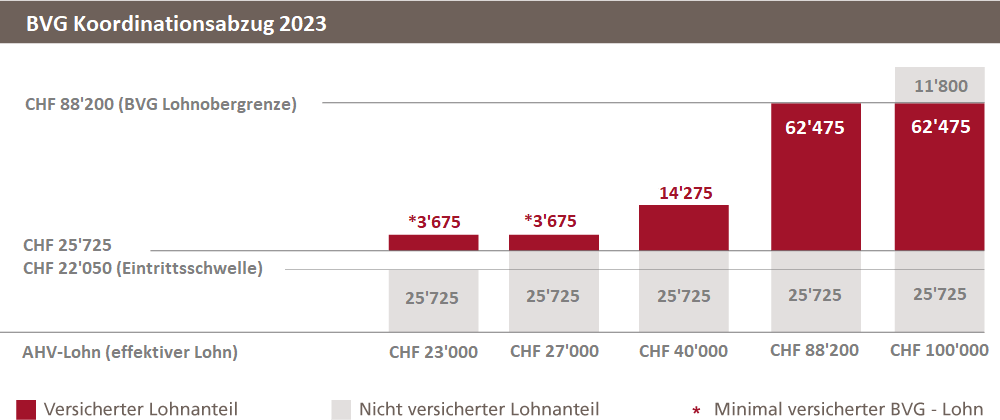

O que é o salário mínimo BVG em 2023?

O salário mínimo da BVG em 2023 é de CHF 22’050 por ano. A isto também se chama o limiar de entrada BVG.

Qual é o nível do salário assegurado pela BVG em 2023?

O salário máximo segurado para a previdência profissional em 2023 é de CHF 62’475.

Não importa se ganha CHF 90.000 ou CHF 300.000 por ano, o salário máximo segurado permanece o mesmo (a menos que esteja inscrito no regime de previdência profissional complementar).

Se ganhar pouco, após a dedução de coordenação BVG de CHF 25’725 surge um menos, o salário mínimo seguro em 2023 é sempre de pelo menos CHF 3’675.

BVG salário segurado 2023 Exemplo

BVG Planos de Pensão Ocupacionais Obrigatórios vs Não Obrigatórios

BVG Obrigatório

O salário máximo da BVG é de CHF 88’200 (a partir de 2023).

No entanto, a dedução de coordenação de CHF 25’725 deve ser deduzida deste valor, resultando num salário coordenado ou máximo segurado de CHF 62’475.

A BVG exige que o empregador pague pelo menos 50% da contribuição da BVG. Alguns empregadores até pagam mais por boa vontade.

A obrigação da BVG está vinculada a requisitos muito claros. Por exemplo, os fundos de pensões não podem investir o dinheiro como desejam, mas devem investir parte dele em obrigações.

Além disso, a taxa de conversão BVG em 2023 ainda é actualmente de 6,8%.

Desde 2017, a taxa de juro mínima a que o capital ganha juros tem sido de 1,0%.

Para comparação: De 1985 a 2002, esta taxa de juro mínima era ainda de 4,0%!

Previdência profissional obrigatória

A previdência profissional complementar destina-se a pessoas com rendimentos elevados, de modo a que a diferença de pensão não seja demasiado grande.

O salário máximo segurado no regime da previdência profissional complementar é de CHF 882’000 por ano.

O regime de pensões extra-obrigatório BVG não está vinculado a quaisquer especificações. Por outras palavras, cada fundo de pensão é livre de determinar as taxas de conversão. No entanto, estes são normalmente inferiores aos 6,8%.

BVG benefícios super-mandatórios

- Prorrogação da pensão IV

- Extensão dos benefícios dos sobreviventes

Extensão dos beneficiários (por exemplo, parceiros em coabitação)

Qual é a taxa de conversão BVG 2023?

A taxa de conversão para 2023 é de 6,8%. No entanto, isto será corrigido em breve devido a reformas.

Quando é que o fundo de pensões pode ser pago?

Pode ter o seu fundo de pensão pago nas seguintes situações:

Emigração

Emigração para fora da UE -> Pagamento do fundo de pensões possível

- Emigrar dentro da UE -> Deve estacionar capital num fundo de recuperação BVG até à reforma

- Trabalho por conta própria

- Pequeno montante (montante inferior a 1 contribuição anual)

- Subsídio de propriedade da casa

- Apenas propriedade ocupada pelo proprietário. Sem propriedade de férias ou de investimento

- Até 50 anos, todo o capital pode ser utilizado. Depois disso, apenas limitado.

Quando é possível a reforma antecipada?

O fundo de pensões do pessoal pode prever a reforma antecipada no regulamento. A idade mais precoce possível para a reforma é 58 anos.

Posso retirar o fundo de pensões como um montante fixo ou tenho de aceitar a anuidade do fundo de pensões?

Se retirar um montante fixo do fundo de pensão, pode retirar parte dele como um montante fixo e o resto como uma pensão.

Se quiser que o fundo de pensões seja pago, este montante deve ser de pelo menos 25% do capital total.

Fundo de pensão de invalidez

A pensão de invalidez baseia-se no grau de invalidez, tal como a AHV. Isto significa que uma pensão IV diferente é paga em função do grau de incapacidade.

IV graus na Suíça

O grau de deficiência está dividido nos 5 níveis seguintes:

| 0 – 39% | Sem pensão |

| 40 – 49% | Um quarto de pensão |

| 50 – 59% | Meia pensão |

| 60 – 69% | Três quartos de pensão |

| 70%+ IV | Pensão completa |

Fundo de pensões de sobrevivência

No que diz respeito às prestações de sobrevivência ao abrigo da BVG, homens e mulheres são tratados em pé de igualdade, ou seja, aplicam-se as mesmas condições.

No entanto, no caso de sobreviventes do AHV, as mulheres estão em melhor situação.

| 60% de pensão de viúva | – 60% pensão de viuvez – Min. 1 filho – Mais de 45 anos e min. 5 anos de casamento – Condição não satisfeita? -> Liquidação de montante fixo no montante máximo de 3 anos de pensão de viúva |

| 20% pensão de orfandade | – Até aos 18 ou 25 anos de idade – O parceiro sobrevivente recebe a pensão de orfandade, não a criança |